Kính gửi Bộ Tài Chính,

Căn cứ theo điểm 2 Điều 18 Thông tư 78/2014/TT-BTC: “Trong thời gian đang được hưởng ưu đãi thuế thu nhập doanh nghiệp nếu doanh nghiệp thực hiện nhiều hoạt động sản xuất, kinh doanh thì doanh nghiệp phải tính riêng thu nhập từ hoạt động sản xuất, kinh doanh được hưởng ưu đãi thuế thu nhập doanh nghiệp (bao gồm mức thuế suất ưu đãi, mức miễn thuế, giảm thuế) và thu nhập từ hoạt động kinh doanh không được hưởng ưu đãi thuế để kê khai nộp thuế riêng.

Trường hợp trong kỳ tính thuế, doanh nghiệp không tính riêng thu nhập từ hoạt động sản xuất kinh doanh được hưởng ưu đãi thuế và thu nhập từ hoạt động sản xuất kinh doanh không được hưởng ưu đãi thuế thì phần thu nhập của hoạt động sản xuất kinh doanh ưu đãi thuế xác định bằng (=) tổng thu nhập tính thuế nhân (x) với tỷ lệ phần trăm (%) doanh thu hoặc chi phí được trừ của hoạt động sản xuất kinh doanh ưu đãi thuế so với tổng doanh thu hoặc tổng chi phí được trừ của doanh nghiệp trong kỳ tính thuế.

Trường hợp có khoản doanh thu hoặc chi phí được trừ không thể hạch toán riêng được thì khoản doanh thu hoặc chi phí được trừ đó xác định theo tỷ lệ giữa doanh thu hoặc chi phí được trừ của hoạt động sản xuất, kinh doanh hưởng ưu đãi thuế trên tổng doanh thu hoặc chi phí được trừ của doanh nghiệp.”

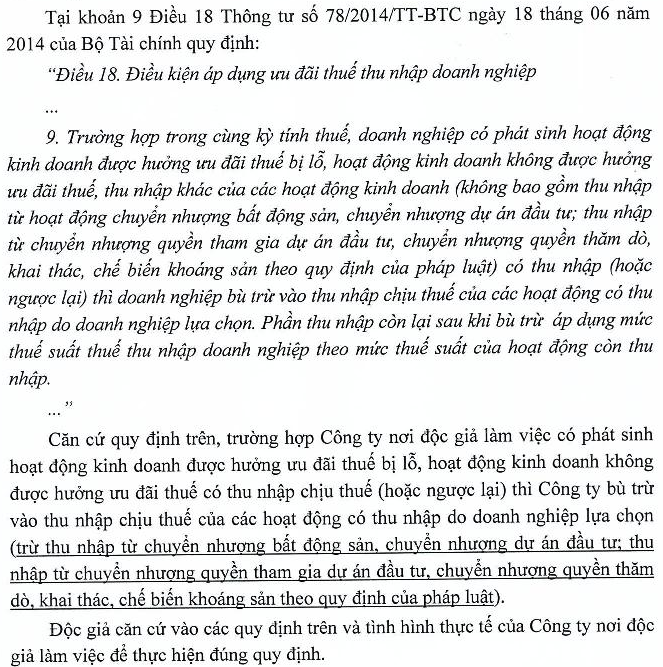

Và theo điểm 9 Điều 18 Thông tư 78/2014/TT-BTC: “Trường hợp trong cùng kỳ tính thuế, doanh nghiệp có phát sinh hoạt động kinh doanh được hưởng ưu đãi thuế bị lỗ, hoạt động kinh doanh không được hưởng ưu đãi thuế, thu nhập khác của các hoạt động kinh doanh (không bao gồm thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư; thu nhập từ chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản theo quy định của pháp luật) có thu nhập (hoặc ngược lại) thì doanh nghiệp bù trừ vào thu nhập chịu thuế của các hoạt động có thu nhập do doanh nghiệp lựa chọn. Phần thu nhập còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp theo mức thuế suất của hoạt động còn thu nhập.”

Vậy cho tôi được hỏi: Trong năm tài chính 2024, doanh nghiệp của tôi được hưởng ưu đãi thuế TNDN do đáp ứng về địa bàn thực hiện dự án đầu tư. Trong đó, hoạt động sản xuất theo Giấy chứng nhận đăng ký dự án đầu tư được hưởng ưu đãi bị lỗ, đồng thời hoạt động thương mại không được hưởng ưu đãi có lãi. Tôi có được phép bù trừ lỗ từ hoạt động sản xuất vào lãi của hoạt động thương mại khi xác định thuế TNDN phải nộp hay không?

Kính mong Bộ giải đáp,

Tôi xin chân thành cảm ơn!

04/08/2025