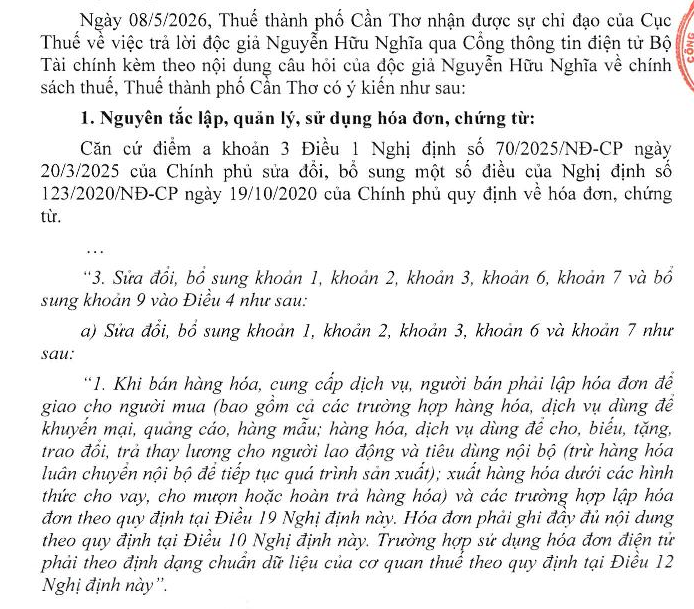

Tại Khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

“1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này”.

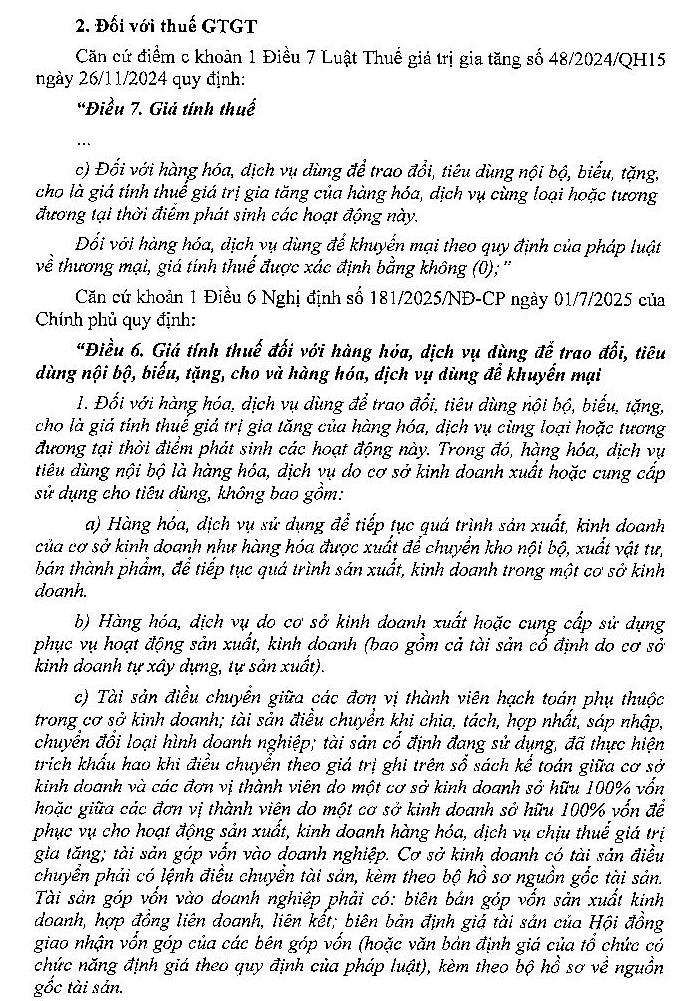

Khoản 1 Điều 6 Nghị định 181/2025/NĐ-CP ngày 01/7/2025 của Chính phủ

“1. Đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu, tặng, cho là giá tính thuế giá trị gia tăng của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này. Trong đó, hàng hóa, dịch vụ tiêu dùng nội bộ là hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung cấp sử dụng cho tiêu dùng, không bao gồm:

a) Hàng hóa, dịch vụ sử dụng để tiếp tục quá trình sản xuất, kinh doanh của cơ sở kinh doanh như hàng hóa được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất, kinh doanh trong một cơ sở kinh doanh.

b) Hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung cấp sử dụng phục vụ hoạt động sản xuất, kinh doanh (bao gồm cả tài sản cố định do cơ sở kinh doanh tự xây dựng, tự sản xuất).

c) Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ thuộc trong cơ sở kinh doanh; tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp; tài sản cố định đang sử dụng, đã thực hiện trích khấu hao khi điều chuyển theo giá trị ghi trên sổ sách kế toán giữa cơ sở kinh doanh và các đơn vị thành viên do một cơ sở kinh doanh sở hữu 100% vốn hoặc giữa các đơn vị thành viên do một cơ sở kinh doanh sở hữu 100% vốn để phục vụ cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng; tài sản góp vốn vào doanh nghiệp. Cơ sở kinh doanh có tài sản điều chuyển phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản. Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết; biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn (hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

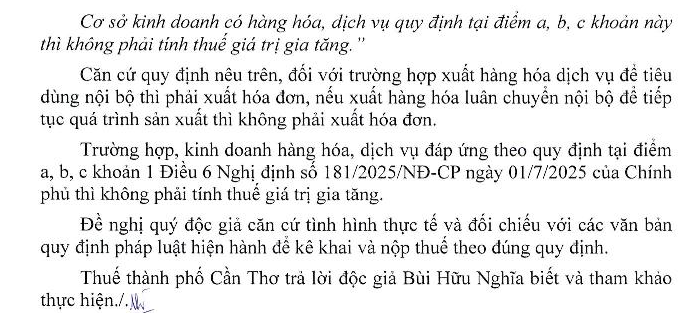

Cơ sở kinh doanh có hàng hóa, dịch vụ quy định tại điểm a, b, c khoản này thì không phải tính thuế giá trị gia tăng”.

Theo các quy định trên, đối với hàng hóa luân chuyển nội bộ thì không phải lập hóa đơn; không phải kê khai, tính nộp thuế GTGT.

Tình huống vướng mắc: Trong công ty thi công xây dựng có phát sinh việc tự chế tạo các dụng cụ như: Giáo niêm, đà giằng, thanh chéo, chữ A. Sau đó, Công ty này xuất các dụng cụ vừa nêu xuống các công trình để phục vụ thi công các công trình/dự án nhận thầu. Đối chiếu với quy định vừa viện dẫn, tôi cho rằng Công ty sẽ không phải xuất hóa đơn và không phải kê khai, tính nộp thuế GTGT do đây là “hàng hóa luân chuyển nội bộ”. Tuy nhiên, một số Đoàn kiểm tra/thanh tra thuế đưa ra quan điểm rằng số công cụ tự chế tạo như trình bày thuộc trường hợp phải lập hóa đơn, nhưng không phải kê khai, tính nộp thuế GTGT.

Do đó, tôi đề nghị Bộ Tài chính cho ý kiến cụ thể đối với tình huống như trình bày, từ đó, giúp tôi có cơ sở/căn cứ để giải quyết vướng mắc.

14/05/2026