Kính gửi Bộ Tài Chính, Tổng Cục Thuế, Cục thuế tỉnh Trà Vinh

Công ty cổ phần dược phẩm TVPharm (TVP) gửi đến Quý Cơ quan lời chào trân trọng!

Chúng tôi là một công ty được thành lập theo quy định của pháp luật Việt Nam và có Giấy chứng nhận đăng ký doanh nghiệp số 2100274872 do Sở Kế hoạch và Đầu tư tỉnh Trà Vinh cấp và địa chỉ đăng ký số 27, Nguyễn Chí Thanh, Khóm 2, Phường 9, TP. Trà Vinh, tỉnh Trà Vinh, Việt Nam

Chúng tôi xin được gửi đến Quý cơ quan câu hỏi liên quan đến nghĩa vụ chịu thuế nhà thầu của Nhà thầu Ấn Độ tại lãnh thổ Việt Nam như sau:

1. TVP có ký Hợp đồng mua bán hàng hóa (thiết bị máy móc cho nhà máy dược phẩm) và có kèm dịch vụ vận hành, chạy thử, lắp đặt với pháp nhân Ấn Độ không có cơ sở kinh doanh tại Việt Nam. Hợp đồng mua bán theo điều kiện CIF của Incoterms 2010 (người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.)

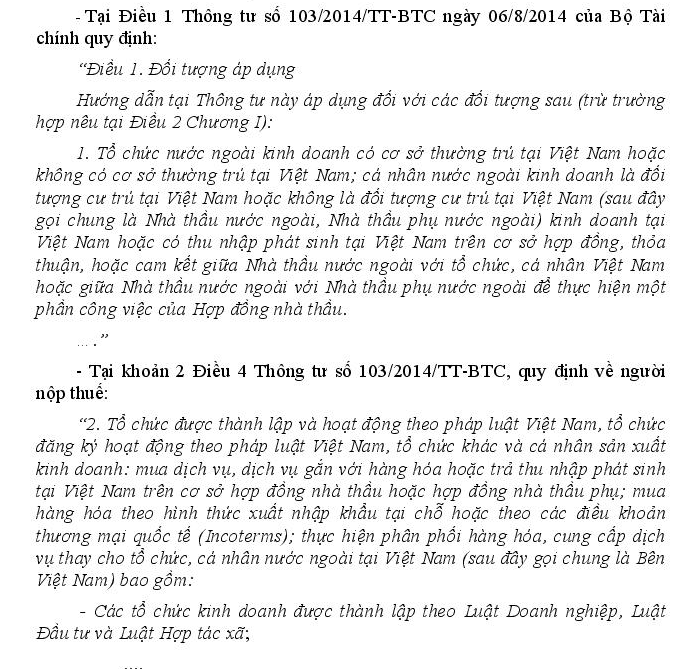

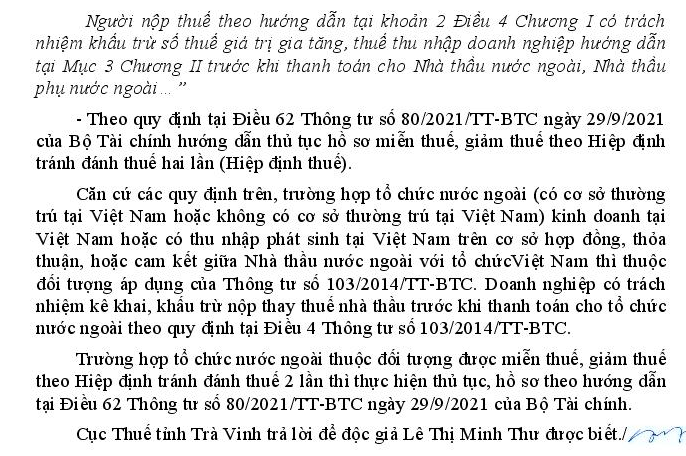

2. Căn cứ theo quy định tại Thông tư 103/2014/TT-BTC ngày 06/8/2014:

- Điều 6: Đối tượng chịu thuế GTGT: Dịch vụ hoặc dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT do Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài cung cấp tại Việt Nam và tiêu dùng tại Việt Nam

- Điều 7: Đối tượng chịu thuế TNDN: Thu nhập chịu thuế TNDN của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là thu nhập phát sinh từ hoạt động cung cấp, phân phối hàng hóa; cung cấp dịch vụ, dịch vụ gắn với hàng hóa tại Việt Nam trên cơ sở hợp đồng nhà thầu, hợp đồng nhà thầu phụ

3. Căn cứ theo quy định tại HIỆP ĐỊNH GIỮA NƯỚC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM VÀ NƯỚC CỘNG HOÀ ẤN ĐỘ VỀ TRÁNH ĐÁNH THUẾ HAI LẦN (Ngày 7 tháng 9 năm 1994)

- Điều 7:

+ Lợi tức doanh nghiệp: Lợi tức của một xí nghiệp của một Nước ký kết sẽ chỉ bị đánh thuế tại Nước đó, trừ trường hợp xí nghiệp có tiến hành hoạt động kinh doanh tại Nước ký kết kia thông qua một cơ sở thường trú tại Nước kia

+ Các luật có hiệu lực tại từng Nước ký kết sẽ tiếp tục điều chỉnh thuế thu nhập tại từng Nước ký kết trừ trường hợp có những quy định trái với Hiệp định này.

Như vậy, trong trường Hợp Công ty TVP mua hàng hóa từ Pháp nhân Ấn Độ có kèm dịch vụ thì căn cứ vào quy định của Việt Nam và Hiệp định nêu trên, Pháp nhân Ấn Độ có phải chịu thuế nhà thầu tại lãnh thổ Việt Nam đối với phần hàng hóa và dịch vụ không? Vì họ đã chịu thuế trên thu nhập từ hàng hóa và dịch vụ trên lãnh thổ Ấn Độ? Nếu thuộc đối tượng không bị đánh thuế thì có bắt buộc thực hiện nghĩa vụ hay thủ tục gì với cơ quan thuế không?

Rất mong nhận được sự hỗ trợ của Quý Cơ quan

13/12/2022